住宅ローン控除でどのくらいお金が戻るのか?

2023.02.16

建築

こんにちは。河野です。

一生に一度の大きな買い物である「家」。

家を購入するにあたり、住宅ローンを検討される方も多いと思います。

今回のブログは、借りる方にとってはとても大事な【住宅ローン控除】についてお話します。

控除を受ける為の細かな要件などは一旦おいて、ざっくり「住宅ローン控除とは?」についてと、

一番知りたいであろう、「大体どのくらい控除できるのか?」シミュレーションを行いたいと思います。

※これらの数字は計算された参考数値であり、控除やその金額を保証するものではありませんのでご注意ください。

住宅ローン控除とは?

住宅ローン控除とは、住宅ローンを利用して家等を購入した場合に、「年末時点での住宅ローンの残高の0.7%」が、入居時から最長13年間にわたって、給与などから納めた所得税や住民税から控除される制度のことをいいます。

当初は2021年末で終了予定でしたが、優良な住宅の普及と経済の促進を目的として、制度を一部見直したうえで、2025年までの延長となりました。

ここで注意しておきたいポイントは、「所得税や住民税から控除」である為、自分が納めた税金以上のお金が戻ってこないことです。「ローン残高の0.7%>所得税及び住民税」であれば、所得税及び住民税分の控除が限度となります。

このことから勘の良い方なら分かると思いますが、同じ借り入れ額だとしても、年収の多い人の方が所得税・住民税を多く支払っていますので、住宅ローン控除額も多くなります。(※入居時期や、長期優良住宅等の住宅の種類によっても異なります)

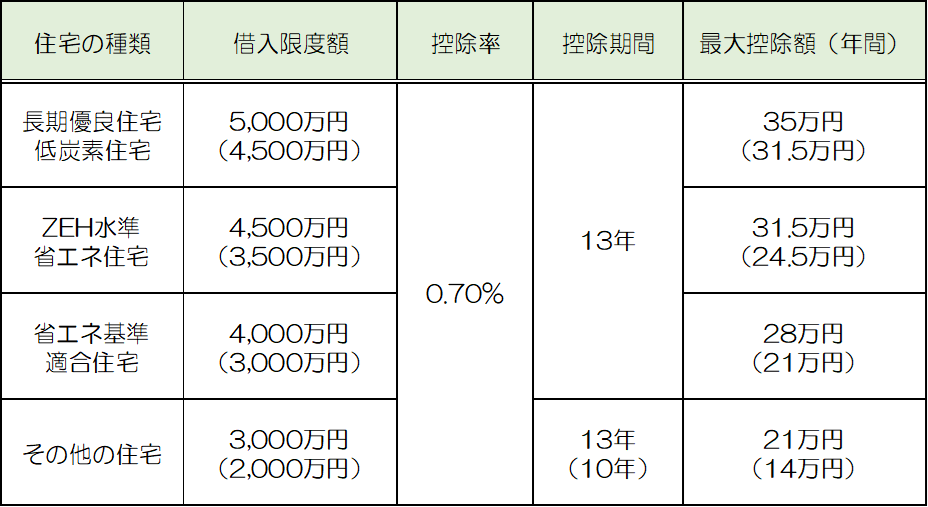

借入限度額や控除額などは以下の表を参照ください。

※()内は「令和6年~令和7年末までに」入居した場合

住宅ローン控除でどのくらい控除できるのか?(参考例)

Aさんが3,000万円の新築住宅(長期優良住宅で令和6年中に入居予定)を購入した場合、1年でどのくらいの控除があるのかを大まかに試算してみました。

条件・結果は世帯ごとに変わってきますので、あくまでも参考例としてご確認ください。

◆諸条件

年収… 500万円(給与所得控除後の所得金額=356万円)

所得控除の額の合計… 160万円

所得税額(源泉徴収税額)… 10万円

住民税額… 20万円

住宅ローンの借入額… 3,000万円(頭金・ボーナス払いなし)

年末時点でのローン残高… 3,000万円

※税額については、参考例のため実際の計算とは異なります。

控除額の上限は「年末時点での住宅ローンの残高の0.7%」です。

Aさんの場合、借入限度額4,500万円は超えていないので、そのまま3,000万×0.7%で「21万円」となります。

Aさんの所得税額は10万円ですので、所得税分「10万円」は全額が控除されます。

控除額の上限は21万円でしたので、控除できていない額は11万円です。

控除しきれなかった額については、住民税から控除されることになります。

Aさんの住民税額は約20万円ですが、住民税からの控除額は、

「所得税の課税総所得金額等の合計額の5%」の額で「最高9万7,500円」です。

この試算の場合、Aさんの所得税の課税総所得金額は356万円-160万円=196万円になるので、196万円×5%=9万8,000円となり、住民税からの控除額は最高の「9万7,500円」となります。

最終的に、Aさんの場合…

所得税からの控除額「10万円」と、住民税からの控除額「9万7,500円」の合計

「19万7,500円」が控除額となります。

文字だらけで難しかったでしょうか?

簡易的に住宅ローン控除のシミュレーションができるサイトがありますので、よかったら以下ご参照ください!